Очередной обзор продуктового ритейла, который на этот раз базируется на финансовых результатах группы компаний X5 Retail Group, выпустила команда аналитиков банка «Ренессанс Кредит». Целью исследования является, помощь частным инвесторам в изучении рынка ценных бумаг для принятия взвешенных инвестиционных решений.

Материалы, представленные в данном отчете, не являются индивидуальными инвестиционными рекомендациями. С полной версией обзора можно ознакомиться по ссылке.

X5 Retail Group – это крупнейший в России мультиформатный продуктовый ритейлер, который ведёт свою деятельность с помощью портфеля сетевых магазинов, собственной службы логистики «5 Post» и цифровых бизнесов – «Vprok» и «Экспресс доставка».

Компания сосредоточена на трёх сегментах продуктового ритейла:

- Магазины «у дома» под брендом «Пятерочка»;

- Супермаркеты «Перекресток»;

- Гипермаркеты «Карусель».

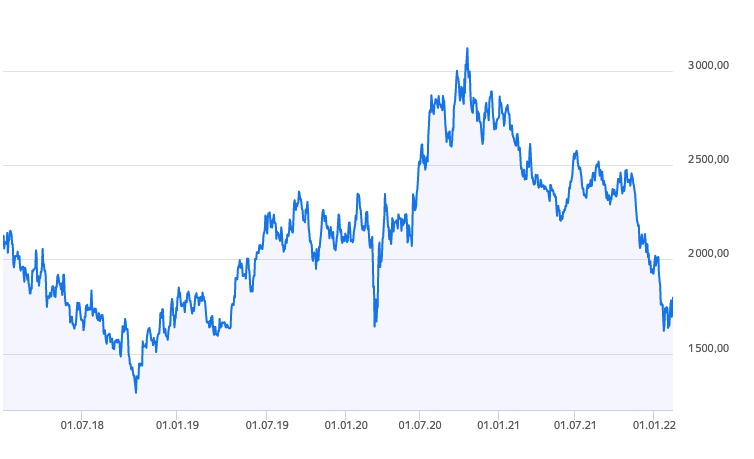

Выручка компании в 2021 году увеличилась на 11,4%, составив 2 млрд 199 млн руб., а годом ранее рост был 14,1% (по данным годовой отчетности X5 Retail Group за 2020 год и пресс-релизам компании). Выручка демонстрирует тенденцию замедляющегося роста. Аналитики банка «Ренессанс Кредит» ожидают, что прогнозный темп её увеличения на ближайшие 3 года, на фоне растущей конкуренции, не будет превышать 10%. Несмотря на это, X5 Retail Group занимает лидирующую позицию по выручке на российском рынке продуктового ритейла – её доля составляет около 12,8%.

За последние 5 лет выручка и EPS (Earnings per Share – чистая прибыль на одну акцию) компании росли с CAGR (Compound annual growth rate – совокупный среднегодовой темп рост) 16,3% и 15% соответственно. Gross margin (валовая маржа, отношение выручки после вычета себестоимости товаров к общей выручке) держится на уровне 25% – это соответствуют среднему историческому значению и среднему по индустрии. Ещё X5 Retail Group выплачивает дивиденды два раза в год, сохраняя или увеличивая размер дивидендов в абсолютном денежном выражении.

Аналитики банка «Ренессанс Кредит» считают, что акции X5 Retail Group могут быть интересны в средне-долгосрочном инвестиционном горизонте с базовой оценкой целевой стоимости ценной бумаги компании в 2 267 руб.